La Gran Recesión II: Una historia monetaria

25 de Marzo, 2022

En la entrada anterior hicimos un recorrido por las explicaciones más populares de lo ocurrido durante la crisis, según yo las fui conociendo.

En esta entrada veremos los errores que encuentra Scott Sumner en su libro The Money Illusion sobre las historias anteriores, así como la explicación de lo ocurrido según su propia teoría.

Scott Sumner presenta en el libro la teoría monetarista de mercado, que tal y como ya mencioné está basada en la teoría monetarista de Milton Friedman (que a su vez se apoya en otros economistas anteriores).

Según la teoría monetarista de mercado la burbuja inmobiliaria no tuvo nada que ver con la recesión. O al menos no con el hecho de que se alargara durante meses (y años en el caso de Europa).

Sí, hubo un periodo de subida de precios en la vivienda, seguido de un periodo de bajada. Durante la bajada la producción de casas disminuyó y algunos bancos perdieron dinero. Pero caídas de precios, bajadas de producción, y perdidas de dinero en un sector son algo bastante normal en las economías modernas.

Un sector se desajusta por lo que sea, y el reajuste a veces conlleva un pequeño parón en el crecimiento del resto de la economía. Los parones pequeños son lo habitual. Es importante darse cuenta que dichos parones suponen problemas para miles de personas. Pero estos problemas suelen ser temporales y muy limitados en la cantidad de gente.

Lo que ocurrió durante la crisis que requiere una explicación es el hecho de que durara meses, que la recuperación fuera lenta y que afectara a millones de personas. Esa anomalía con respecto a las recesiones previas es la que trata de explicar el libro.

En primer lugar, Sumner nos recuerda que las burbujas no son muy buenas explicaciones de subidas de precios. La única pista de que hay una burbuja es una subida de precio. Pero el precio puede subir por motivos irracionales (una burbuja) o por motivos racionales (causas reales afectando la producción o la demanda). Si los motivos son irracionales en teoría la burbuja pinchará y los precios caerán a su valor real eventualmente. Pero ¿por qué asumir irracionalidad sólo porque los precios suben? La gente suele ser racional.

Además si eres capaz de predecir el pinchazo puedes ganar mucho dinero. Por ejemplo puedes tomar posiciones en corto en el mercado que te harán ganar dinero cuando la burbuja pinche. Sumner nos recuerda que la teoría económica nos dice que no puedes hacerte rico muy rápido, es prácticamente imposible, por lo que no puedes predecir si estás en una burbuja o no, por lo que el concepto de burbuja es inútil.

De hecho los precios de la vivienda volvieron a crecer tras la recesión (en Estados Unidos en 2010), y en casi todos los países ya superan los precios anteriores a la “caída”. ¿Están ahora inflados los precios? Si crees que sí te recuerdo que puedes ganar mucho dinero, y presumir de cómo las burbujas son reales. Si crees que no y los precios de ahora reflejan la realidad, ¿cuál es la diferencia con 2006?

En segundo lugar, la caída de los precios de la vivienda empezó en 2006, dos años antes del comienzo de la crisis. Durante 2007 la construcción de vivienda calló en picado (a la mitad en EEUU), sin embargo el paro apenas se movió, y la economía siguió creciendo en su totalidad. La Gran Recesión no comenzó hasta 2008.

Podrías pensar que las consecuencias tardan un tiempo en tomar efecto, pero en una economía abierta eso no es cierto. Las consecuencias suelen ser muy rápidas. En 2006 el precio cayendo era visible para todos. Todo el mundo sabía que habría problemas en el sector y de hecho como ya he dicho la construcción de viviendas había caído a la mitad para 2007. Así que todo el mundo podía planear por adelantado. Si hoy esperas que tus clientes no van a poder pagarte no esperas a que dejen de pagarte para hacer algo, empiezas a tomar medidas hoy mismo.

Si no crees en esta rapidez, piensa que a la quiebra de Lehman Brothers le siguieron caídas en todas las bolsas en sólo unas horas; el covid causó caídas en bolsa en unos días; los anuncios de la Fed causan movimientos de bolsa en segundos. Las reacciones son muy rápidas, de horas o días, pero no de meses.

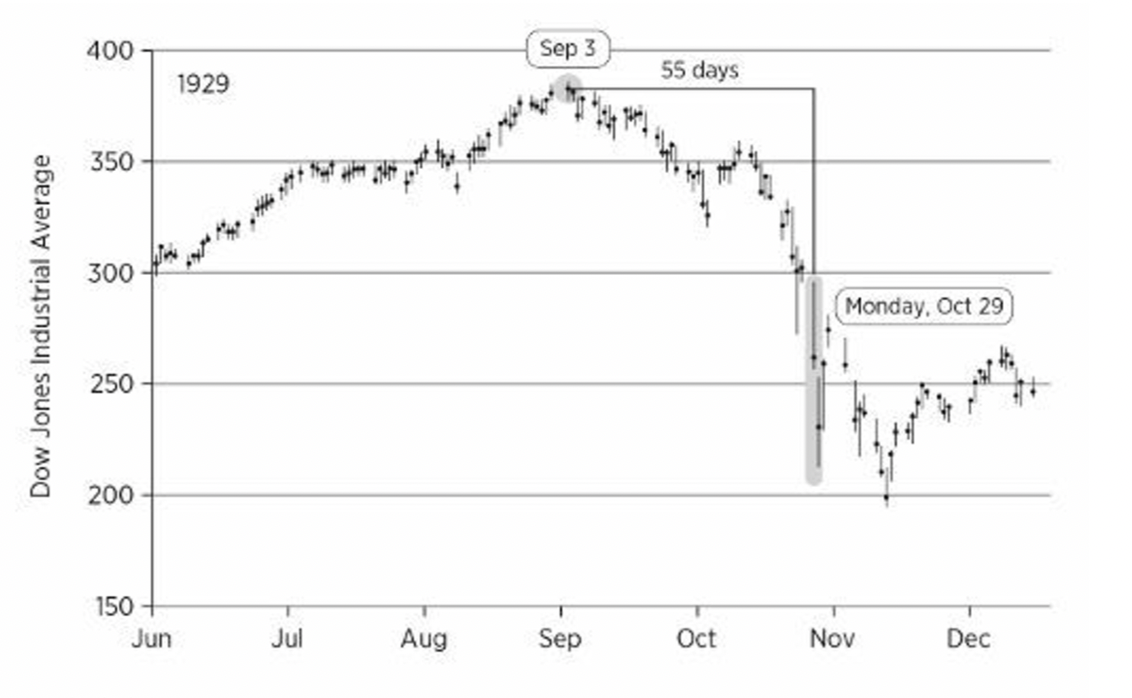

En tercer lugar, las caídas en bolsa no provocan crisis económicas. Sí, yo también me quedé sorprendido de leer esto. ¿Qué pasó en el 29 si no fue una crisis causada por el crash de la bolsa?

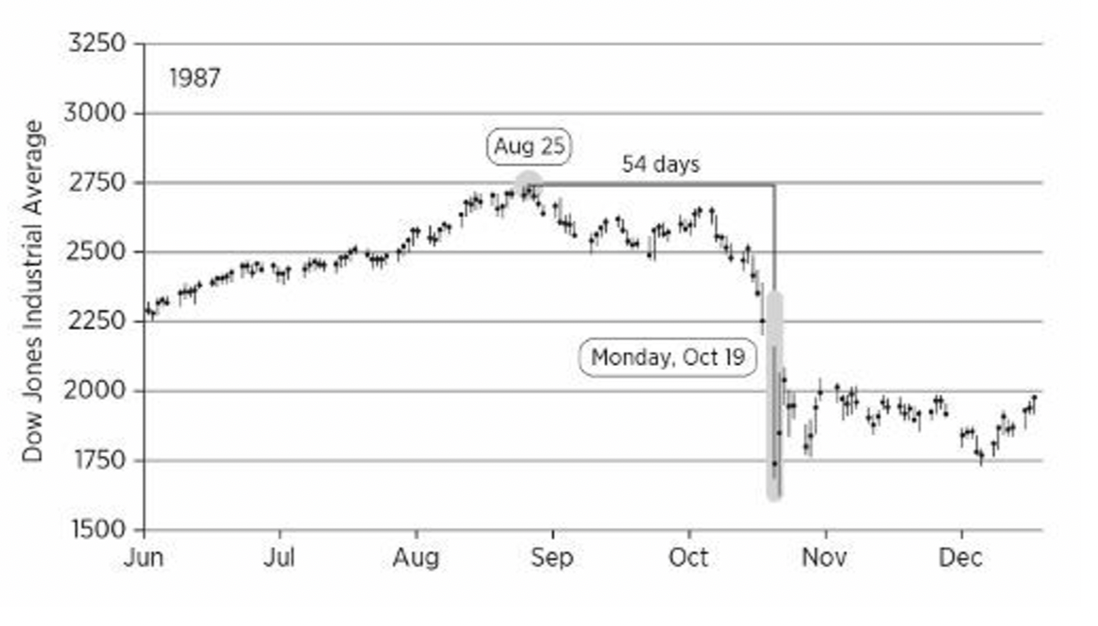

El famoso crash de la bolsa que según se suele contar provocó la Gran Depresión.

¿Te has dado cuenta? El año en la esquina es 1987.

Porque no es el famoso crash de la bolsa del 29. Éste es el verdadero:

¿Notas la diferencia? Es prácticamente lo mismo, una caída del 30% generalizada de la bolsa.

El primero es el famoso crash de la bolsa del 87. ¿Famoso? ¿Habías oído alguna vez hablar de él? Yo no hasta que leí el libro.

¿Qué pasó en el 87? No pasó nada. Hubo un pequeño parón en la economía de Estados Unidos, si acaso, y luego la economía siguió su ascenso habitual.

Si creyeras que las caídas en bolsa provocan grandes crisis, deberías esperar una gran depresión en el 87. Pero no la hubo. Algo tuvo que pasar diferente en el 29 y en el 87 para que el resultado fuera tan diferente partiendo de un suceso similar.

El problema principal de la teoría de que la crisis financiera causó la crisis económica es que los datos no cuadran. La caída de la bolsa del 29 es posterior al inicio de la depresión. Similarmente en el 87 ni siquiera hubo depresión. Lo mismo ocurrió en 2008. Lehman Brother, y luego las bolsas cayeron en septiembre de 2008, pero en julio de 2008 Estados Unidos y Europa se encontraban ya en recesión.

Si dos cosas ocurren a la vez puedes pensar que una causa la otra o que algo causa las dos. Pero es difícil de explicar cómo una cosa que ocurre después causa algo que ocurrió antes.

Lo que ocurre es justo lo contrario. Las recesiones provocan caídas en bolsa.

¿Entonces qué ocurrió en 2008 (y en el 29)?

Milton Friedman demostró que la causa de la Gran Depresión fue la política de la Fed que decidió aumentar sus reservas, sustrayendo dinero de la economía. Esto fue una política contractiva que causó caída del producto interior bruto nominal, lo cual debilitó la economía real y alargó la depresión innecesariamente.

En 2008 la Fed vio que la economía se estaba ralentizando, y decidió actuar. En parte tenía miedo a producir inflación, ya que su mandato es de mantener la inflación estable y baja. Calculó mal porque no había riesgo de inflación como luego se demostró, y ocurrió justo lo contrario: una caída del producto interior bruto nominal, lo cual debilitó la economía real y alargó la recesión innecesariamente.

El Banco Central Europeo cometió un error todavía más grave, la eurozona también se encontraba en recesión en julio de 2008, pero el BCE decidió frenar la producción de dinero (subiendo los tipos de interés) en lugar de acelerar a medio gas, tal y como actuó la Fed en 1929. Esto causó la caída del producto interior bruto nominal, lo cual debilitó la economía real y alargó la recesión innecesariamente.

Lo interesante es que mientras esto ocurría, los defensores de las tres teorías (keynesiana, austriaca y monetarista) debatían en periódicos, revistas y blogs, sobre lo que estaba ocurriendo en tiempo real. Así que se pudo ver quién acertaba y quién no en sus predicciones.

Cuando la Fed anunció la estimulación monetaria (Quantitative Easing), los austriacos predijeron inflación en 2009. No hubo inflación lo cual dejó bastante en evidencia a la teoría austriaca.

Para final de 2009, la Fed ya había reaccionado con estimulación monetaria y parecía que la recesión se acababa. La economía volvía a la senda del crecimiento tras meses de caída. Entonces en 2011 el Banco Central Europeo decidió repetir la jugada, y volvió a subir los tipos de interés. Y bueno, la historia se repitió. Otra vez más el producto interior bruto nominal calló en la eurozona, y ya sabemos lo que pasó.

Los keynesianos pusieron el foco en otro sitio. Dijeron que la culpa de la segunda recesión en Europa estaba causada por las políticas de austeridad de los gobiernos. Pues los keynesianos piensan que el PIB nominal no sólo depende de la política monetaria (lo que hace el banco central) sino también de la política fiscal (cómo gestionan los ingresos y gastos los gobiernos).

Los monetaristas creen que sólo la política monetaria afecta al PIB nominal, porque los bancos centrales tienen poder para compensar (aumentando o reduciendo la producción de dinero) cualquier acción que tomen los gobiernos en política fiscal.

El caso es que en Europa ocurrieron ambas cosas: austeridad fiscal y contracción monetaria. Sería difícil decidir si los keynesianos o los monetaristas llevaban razón.

Por suerte para esta historia, poco después de que la segunda recesión empezara en Europa, el gobierno de Obama comenzó a aplicar austeridad fiscal por medio de subidas de impuestos, mientras que la Fed no mostraba signos de parar la estimulación monetaria. Los keynesianos siguiendo su teoría predijeron problemas, diciendo que Estados Unidos seguiría el camino de Europa entrando en una segunda recesión.

Scott Sumner y otros monetaristas no prestaron atención a la política fiscal. En su lugar miraron lo que hacía la Fed, y lo que decía el mercado sobre las expectativas de inflación. Vieron que las políticas de la Fed no eran contractivas y dijeron “no os preocupéis, porque aquí no va a pasar nada”.

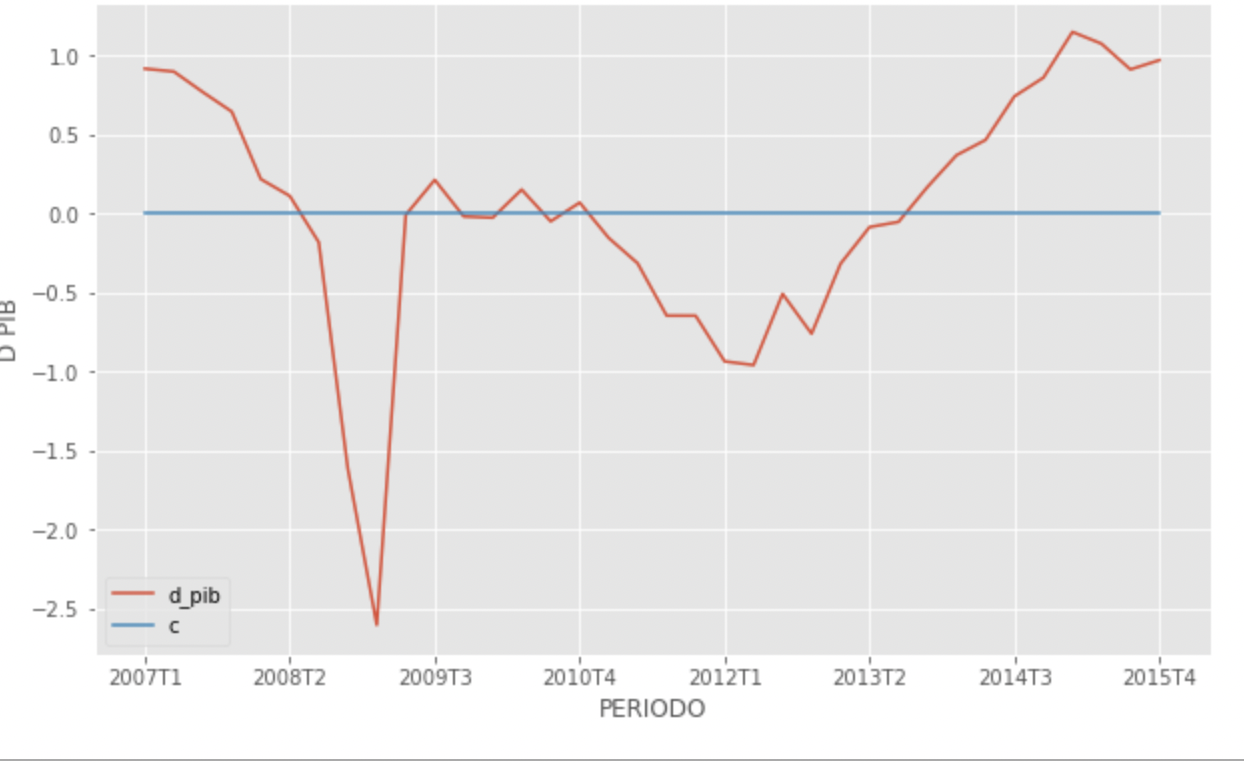

Este es el crecimiento del PIB nominal en España. Se ven claramente las dos recesiones (cuando el crecimiento es negativo) y la escasa recuperación que ocurrió en 2010. También se ve que España estaba en recesión en Julio de 2008 (y el crecimiento estaba cayendo incluso antes de eso) antes de la caída de Lehman Brothers.

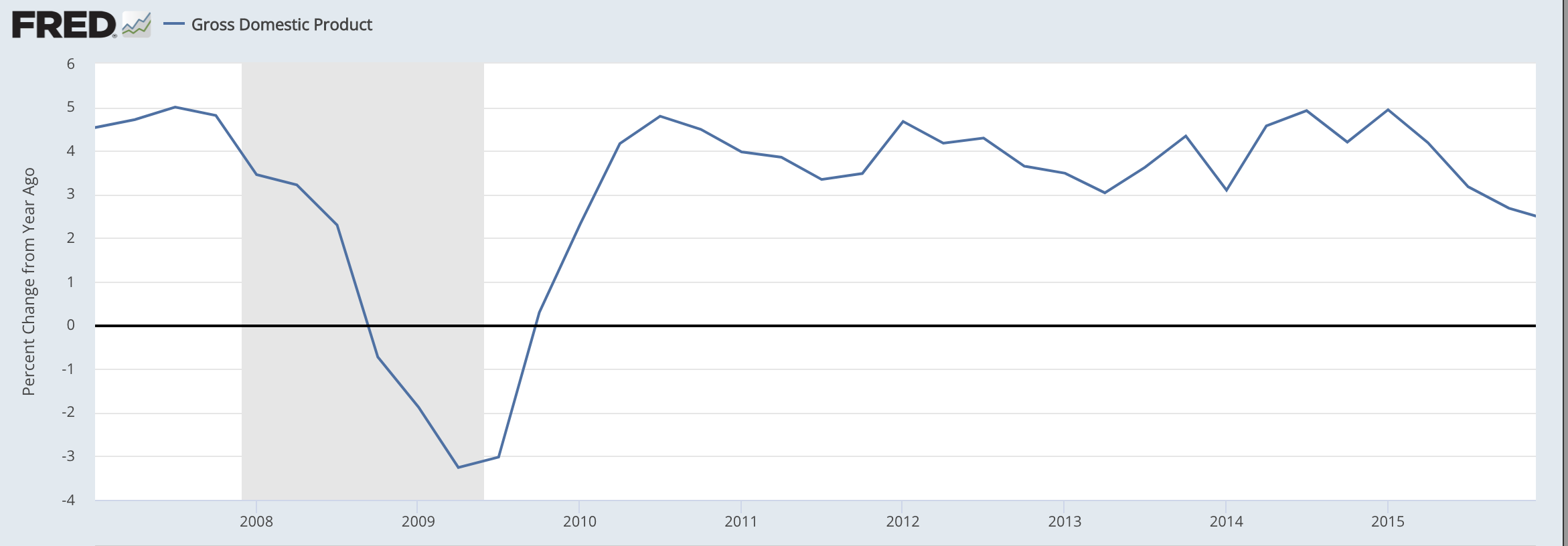

Este es el mismo periodo para Estados Unidos. Se puede ver que cuando en Europa empezaba la segunda recesión, y en Estados Unidos aumentaba la austeridad (en 2011), el crecimiento no se inmutó.

En resumen, en verano de 2008 la economía estaba ya en recesión, pero como tantas otras que ha habido en las décadas anteriores (en 2001 por ejemplo) podría haber sido una recesión menor, un pequeño parón en la economía.

Entonces los bancos centrales se equivocaron: miraron sus modelos y apretaron el acelerador de la imprenta a medio gas (y en Europa pisaron el freno).

El error no fue querer evitar inflación, el problema era que sus modelos estaban mal. Mientras los economistas disponen de buenos modelos sobre la oferta de dinero, no hay buenos modelos sobre la demanda de dinero. Lo que hicieron es asumir que no había cambios en la demanda.

Los mercados en cambio mostraban aumento en la demanda de dinero. Las expectativas de inflación en el mercado (que se pueden ver en las TIPS spread) eran inferiores a las predicciones de la Fed. Lo cual, en medio de una recesión, implica expectativas de caída del PIB nominal.

Los bancos centrales decidieron ignorar las predicciones del mercado y hacer caso a sus modelos, pero el mercado acertó. Estas acciones de los bancos centrales son las que provocaron la caída del PIB nominal durante los meses en los que tardaron en rectificar, lo cual llevó al incremento del paro, y el malestar económico que todos recordamos.

En la próxima entrada veremos las sugerencias de Scott Sumner para que los bancos centrales cometan errores similares en el futuro, y alguna reflexión personal sobre el libro y la teoría.